Robo Advisor Test | Anbieter im Vergleich 06/2026

Welchen Betrag hast du vor, als Einmalanlage zu investieren? Die Gebühr im 1. Jahr wird anhand der gewählten Einmalanlage berechnet.

Angebot

Sonstiges

Anlageklassen

Anlageprodukte

Investmentstil Ein Passiver Investmentstil ist vergleichbar mit einer Buy-and-hold-Strategie. Diese Art von Roboadvisor schichtet nur selten um. Aktive Roboadvisor hingegen schichten laufend um. Sie verfolgen eine Value-at-Risk-Strategie. Fällt beispielsweise ein Kurs einer Aktie stärker, wird das Wertpapier vom Algorithmus gegen ein anderes Wertpapier ausgetauscht.

Mobile App

-

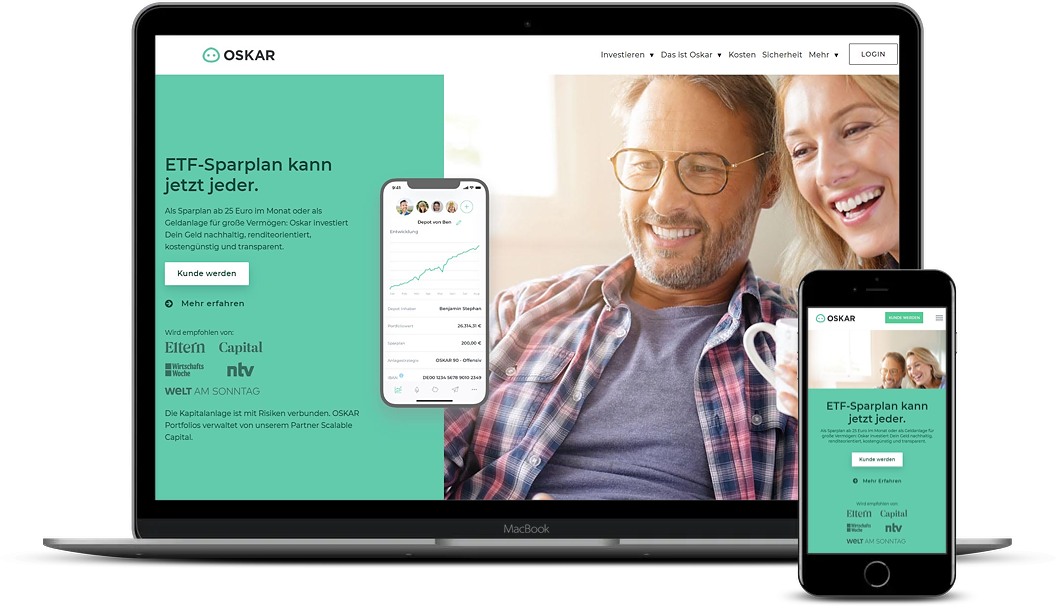

(basierend auf 11 Bewertungen)Testbericht lesen

(basierend auf 11 Bewertungen)Testbericht lesen“Bei Oskar kann man bereits ab 25 Euro im Monat als Sparplan renditeorientiert und kostengünstig investieren. Anleger haben die Wahl zwischen fünf Anlagestrategien. Aufgrund der guten Performance und den positiven Kundenerfahrungen bewerten wir Oskar mit der Note Sehr Gut.”

AllgemeinMindestanlage1.000 €Sparplan ab25 € / MonatAnlagestrategien5KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.8 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.14 %Features- Aktion: Bis zu 500€ Prämie

- Geringe Mindesteinzahlung

- Niedrige Gebühren

- Kostenlose Handelsapp (iOS & Android)

- Benutzerfreundliche Oberfläche

- Konto ist in wenigen Minuten erstellt

-

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Oskar Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. ≤ 10.000€ 1,00% 0,14% 1,14% > 10.000€ 0,80% 0,14% 0,94% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Ist mein Geld bei Oskar sicher?Oskar arbeitet mit der Baader-Bank zusammen. Diese ist die führende deutsche Depot-Bank und hat ihren Hauptsitz in München. Durch den deutschen Hauptsitzt gilt hier eine gesetzliche Einlagensicherung auf das Vermögen auf dem Oskar-Konto bis zu 100.000 Euro. Zusätzlich dazu werden ETFs als Sondervermögen eingestuft. Im Falle einer Insolvenz der Baader-Bank (Depotbank) sind diese Einlagen ebenfalls zu 100% geschützt.

-

Kann ich mir mein Geld jederzeit auszahlen lassen?Ja. Bei Oskar hat man die Möglichkeit, jederzeit sein eingezahltes Geld auszahlen zu lassen bzw. das Konto zu kündigen. Es werden keine zusätzlichen Gebühren von Oskar erhoben.

-

Bin ich an einen Vertrag gebunden?Nein. Bei Oskar bist du an keine Laufzeit gebunden. Du hast jederzeit die Möglichkeit, dein Konto zu kündigen. Es gibt keine Mindestlaufzeit.

-

Kann ich die Anlagestrategie im Nachhinein wechseln? (Oskar50-Oskar90)Ja. Du hast jederzeit die Möglichkeit, deine Anlagestrategie zu ändern. Wir empfehlen jedoch, zuerst eine passende Anlagestrategie zu finden, und bei dieser dann langfristig bleiben – außer es ändert sich etwas grundlegendes (Risikoprofil, Gehalt, …)

-

Muss ich jedes Monat die Sparplanrate bezahlen?Nein. Du hast die Möglichkeit, den Sparplan jederzeit zu pausieren oder zu beenden. Du kannst auch Sparplanraten von dir ausgewählten Monaten pausieren.

-

Eignet sich ein Sparplan auch für meine Kinder?Ja. Gerade für Kinder kann diese Möglichkeit des Sparens von Vorteil sein. Wenn man in frühen Jahren anfängt, monatlich eine kleine Summe zu investieren, kann man statistisch mit einer hohen Rendite rechnen. Bis zur Volljährigkeit des Kindes kann so ein Vermögen entstehen, dass dem Kind später z.B. beim Studium hilft.

-

In welchen Ländern ist das Angebot von Oskar verfügbar?Oskar richtet sich an Kunden mit Wohnsitz in Deutschland und Österreich.

-

In welche ETFs investiert Oskar? Thesaurierende oder ausschüttende?Oskar investiert vorzugsweise in thesaurierende ETFs. Thesaurierende ETFs bieten einen leichten steuerlichen Vorteil gegenüber von ausschüttenden ETFs. Außerdem ermöglichen thesaurierende ETFs eine stärkere Ausnutzung des Zinseszins-Effektes.

-

-

Bin sehr zufrieden - einfacher Vermögensaufbau und hohe FlexibilitätVor 6 Jahren

Ich bin jetzt seit Januar 2021 dabei und habe einen Teil einer ausgezahlten Lebensversicherung dort investiert (Oskar 80). Einen anderen Teil habe ich selbst in ETF und ETC über eine andere Depotbank investiert. Die Fondsanteile eines ETF war dabei leider bisher von der Performance nicht so gut, sodass ich eine Gesamtrendite wie bei Oskar von z.Z. über 7 % noch nicht erreicht habe. Dafür hat Oskar in ETF´s (übrigens alle ESG-konform, was mir persönlich sehr wichtig ist) investiert, auf die ich selbst nie gekommen wäre. Die Diversifikation meiner Anlage ist dadurch noch einmal gestiegen, was ich von Vorteil finde. Auch die Möglichkeit jederzeit Ein- und Auszahlungen vorzunehmen oder auch Sparpläne einzurichten bzw. ändern zu können finde ich super. Bin schon Mitte 50 und ärgere mich, dass ich nicht schon früher mit ETF´s und Rob-Advisor angefangen habe zu sparen. Mein Geld soll ja jetzt noch langfristig arbeiten, bis ich in vielleicht 10 Jahren in Rente gehe. Bisher ist die Rendite bei Oskar jedenfalls besser als bei meiner ausgezahlten Lebensversicherung (4,5 %). Ab Rentenbeginn kommt bei mir dann nach einem Einzahlungsplan halt ein Auszahlungsplan, was mit Oskar jederzeit unkompliziert möglich ist. Kann jedem (gerade jüngeren Menschen) nur empfehlen, auch wenn man keine Ahnung von der Börse hat, einen Teil des Vermögensaufbau über Oskar in ETF und ETC steueroptimiert vorzunehmen zu lassen. Man kommt auch im Notfall immer an sein Geld und es ist dazu noch staatlich abgesichert.

Bin sehr zufrieden.Vor 7 JahrenSeit knapp 1.5 Jahren dabei. Alles sehr Übersicht und das Kapital wächst…

Nicht sehr vertrauenswürdig - Emails werden nicht beantwortet- Keine Telefonnummer im ImpressumVor 7 JahrenNach einigen Wochen Mitgliedschaft werde ich meine Oskar ETF-Sparpläne kündigen. Meine zweimalige Emailanfrage nach der Einrichtung eines Auszahlungsplans wurde bis heute nicht beantworten. Im Impressum befindet sich keine Telefonnummer. Die Chatfunktion funktioniert nicht, zumindest nicht mit dem Firefoxbrowser. Im Impressum findet sich keine Telefonnummer. Im Internet bekommt über die Suchmaschine zwar die richtige Straße mit Hausnummer in der im Impressum angegebenen Stadt, allerdings eine Münchener Telefonnummer…. Beim ersten Telefonkontakt wurde ich zweimal aus der Leitung geschmissen, beim dritten Versuch erreichte ich dann einen Mitarbeiter.

Der Mitarbeiter sagte, dass das Problem mit der schleppenden Emailbeantwortung bekannt sei. Bezgl. der nicht funktionierenden Chatfunktion verwies er auf vermutliche Störungen in Bezug auf die Browserkompatibilität. Warum keine Telefonummer im Impressum sei, wisse er nichtund in Bezug auf die Münchener Telefonnummer und Karlsruher Anschrift vermutete er, dass das mit dem Telefonanbieter zusammenhängen könnte…… Der Mitarbeiter selber war nett und freundlich aber das Vertrauen meinerseits ist vorbei.

-

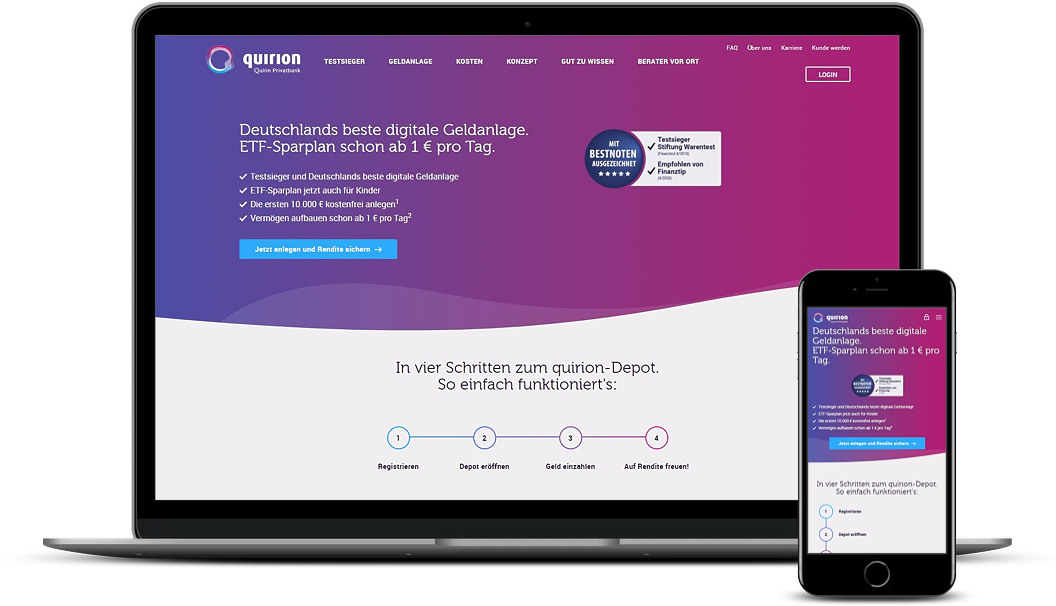

(basierend auf 12 Bewertungen)Testbericht lesen

“Quirion bietet eine professionelle Vermögensverwaltung mit drei verschiedenen Leistungspaketen: Regular, Comfort und Premium. Dabei sind alle drei Pakete global diversifiziert. Kunden können bereits ab 1.000 Euro Mindesteinlage oder mit einem Sparplan von 30 Euro pro Monat starten – und das bei geringsten Kosten.”

AllgemeinMindestanlage1.000 €Sparplan ab30 € / MonatAnlagestrategien10KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.48 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.21 %Features- Exklusive Sonderaktion: 100 € Startprämie mit dem Code “ROBO2021”

- Ersten 10.000 € kostenfrei anlegen

- Testsieger bei Stiftung Warentest (08/2018)

- Professionelle Vermögensverwaltung

- Hohe Sicherheit

- 10 Anlagestrategien

- Persönlicher Anlageberater

- Moderne iOS & Android App

-

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Quirion Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. Regular* 0,48% 0,21% 0,69% Comfort 0,68% 0,25% 0,93% Persönlicher Berater vor Ort** 0,88% 0,21% 1,09% * Die ersten 10.000€ kostenfrei** Ab 20.000€ bei allen Paketen möglich -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Kann ich ein Gemeinschaftskonto eröffnen?Ja, bei Quirion können Gemeinschaftskonten eröffnet werden.

-

Wie oft erfolgt ein Rebalancing meines Portfolios?Bei Quirion findet mindestens einmal jährlich ein Rebalancing statt. Außerdem findet immer dann ein Rebalancing statt, wenn die von dir festgelegten Anteile von Aktien/Anleihen um 10 Prozent unter- oder überschritten werden.

-

Erhalte ich eine Steuerbescheinigung?Ja. Du erhältst eine Steuerbescheinigung in die Online-Postbox von Quirion.

-

Kann ich mich für mehrere Anlagestrategien entscheiden?Ja. Jede Strategie wird in einem eigenen Depotunterkonto angezeigt. Beachte jedoch, dass jede Strategie eine Mindestanlage von 1.000 Euro (Regular Paket) benötigt.

-

Kann ich die Anlagestrategie wechseln?Ja. Pro Kalenderjahr steht dir ein einmaliger Wechsel je Anlagestrategie kostenlos zur Verfügung. Für jeden weiteren Wechsel deiner Anlagestrategie erhebt Quirion eine Gebühr von 50 Euro inkl. MwSt.

-

-

ich bin "nach" Corona eingestiegenVor 8 Jahren

Ich habe den großen Crash glücklicherweise nicht mitgemacht und bin erst im Juli 2020 eingestiegen. Bisher habe ich keine Verluste gemacht aber auch noch keine nennenswerte Gewinne. Aber durch Corona ist es ja Weltweit noch nicht gerade positiv an den Märkten. Dadurch, dass die ETFs hier weltweit gefächert sind wird man nun erst mal die Corona Zeit komplett aussitzen müssen.

Ich bin gespannt, wie sich mein Depot in den nächsten 12 – 24 Monaten entwickelt.

Bisher läuft es nur sehr moderat nach oben oder stagniert. Aber das liegt wohl an der Corona Krise und da kann ja Quirion nichts dafür.

Die Gewinne kommen hoffentlich bald 🙂

Der Roboadvisor ist in der Handhabung sehr einfach und übersichtlich.Antwort der Redaktion

Hallo,

Danke für deinen Kommentar – ich kann dir in deinen Punkten nur recht geben. Da die gesamte Weltwirtschaft gerade eher stagniert kann dein Portfolio bei Quirion auch nicht besser laufen. Einfach abwarten, mit der Zeit kommen dann die ersten Gewinne 😉

Beste GrüßePortfolio kurzzeitig -30 %Vor 8 JahrenIch bin nun seit knapp 2 Jahren bei Quirion – war bis dato immer sehr zufrieden! Die Kontoeröffnung und Verifizierung damals gingen rasch und verlief problemlos. Nach der Einzahlung der Mindestsumme (10.000 €) konnte man laufend sehen, wie das Geld mal mehr und mal wieder weniger wert wurde. Insgesamt aber konnte ich bis jetzt eine positive Rendite erzielen – bis der Coronavirus kam. Innerhalb eines Monats sank mein Portfolio auf etwa – 30%, mittlerweile hat sich das ganze aber wieder erholt und steigt wieder. Insgesamt bin ich zufrieden – für den schlechten Investitionszeitpunkt kann ja Quirion nichts dafür 🙂

Gutes AngebotVor 8 JahrenSehr zufrieden mit dem Angebot von Quirion! Netter und freundlicher Kundenservice! Top Qualität!

-

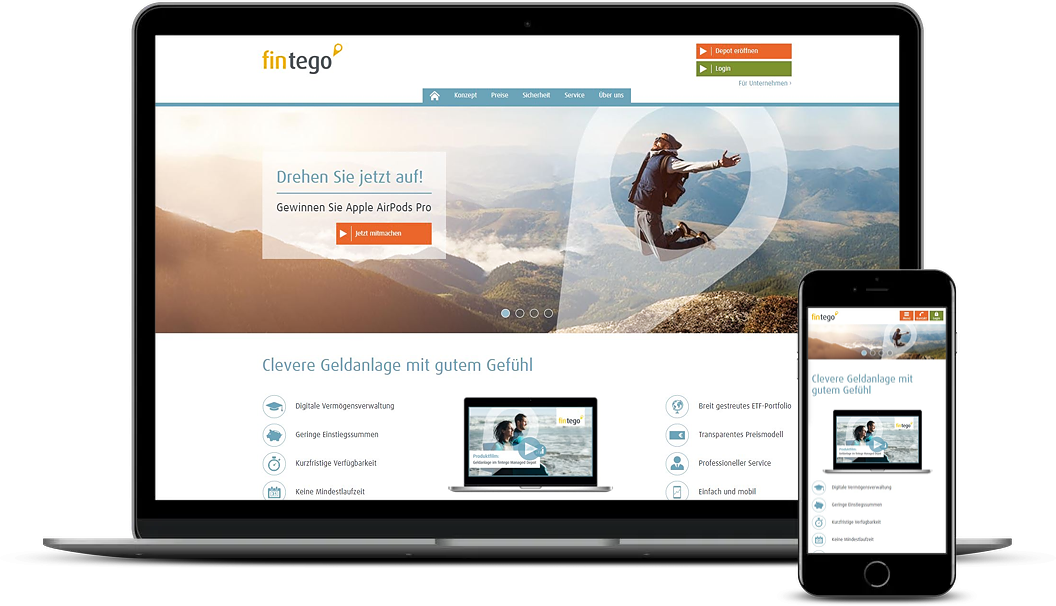

(basierend auf 6 Bewertungen)Testbericht lesen

“Bei dem 2014 gegründeten Unternehmen Fintego handelt es sich um einem Anbieter mit einem professionellen Service – verbunden mit einem transparenten und kostengünstigen Anlagekonzept. Das Angebot ist bereits ab einer Mindesteinlage von 2.500 Euro möglich – in Form eines Sparplans ab 50 Euro pro Monat. Nutzern stehen fünf verschiedene Anlagestrategien zur Auswahl.”

AllgemeinMindestanlage2.500 €Sparplan ab50 € / MonatAnlagestrategien5KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.30 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.20 %Features- Niedrige Mindesteinlage

- Benutzerfreundliche Website

- Besitz einer Banklizenz

- Transparentes Rebalancing

- Entnahmeplan möglich

-

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Fintego Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. < 10.000€ 0,90% 0,20% 1,10% ≥ 10.000€ 0,70% 0,20% 0,90% ≥ 50.000€ 0,40% 0,20% 0,60% ≥ 1.000.000€ 0,30% 0,20% 0,50% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Sehr zufriedenVor 6 Jahren

Bin seit vielen Jahren investiert und sehr zufrieden. Hatte auch andere Robos aber die alle wieder gekündigt, denn besser als fintego war für mich keiner.

Nach 33 MonatenVor 7 JahrenVolle Zufriedenheit. Transparente Auszüge nach jedweder Bewegung/Veränderung .

Zuzahlungen werden detailliert aufgelistet. Weboberfläche wirkt nicht verspielt.

Freistellungsauftrag, Vollmachten problemlos über PC möglich. Über Mobile Geräte mach ich prinzipiell nichts was mit Geld zu tun hat!

Mit der Performanz bislang sehr zufrieden. (Ich will streuen)

Gebühren bislang ok. Hoffe, dass das so bleibt.

Mail Anfrage wurde schnell und kompetent beantwortet.

Klare Empfehlung meinerseits.WeiterempfehlungVor 8 JahrenKann ich nur weiterempfehlen, weiter so!!!

-

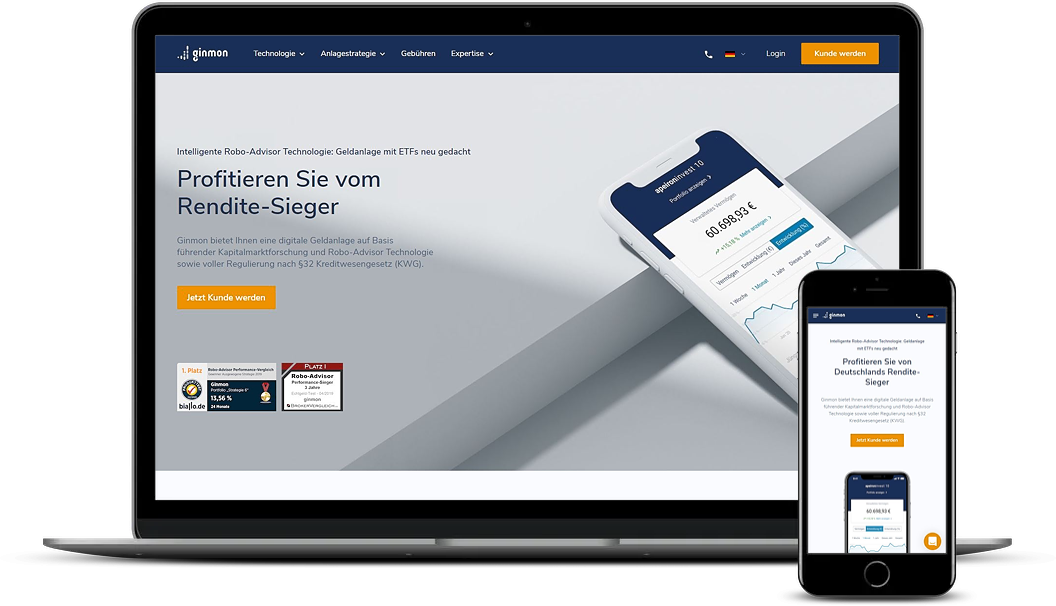

(basierend auf 4 Bewertungen)Testbericht lesen

“Ginmon bietet eine digitale Geldanlage mit zehn verschiedenen Anlagestrategien. Starten kann man bereits ab 1 Euro Mindesteinlage oder ab 50 Euro monatlich. Eltern haben außerdem die Möglichkeit, für Kinder ein eigenes Depot zu eröffnen.”

AllgemeinMindestanlage1 €Sparplan ab50 € / MonatAnlagestrategien10KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.73 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.21 %Features- Keine Fondskosten

- 10 Anlagestrategien

- Übersichtliche Kostenaufstellung

- Kinder-Depots möglich

-

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Ginmon Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. All In Gebühr 0,73% 0,21% 0,94% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Überzeugte KundinVor 8 Jahren

Das ist das erste Mal, dass ich mit einem Robo-Advisor mein Geld anlege. Dem entsprechend unischer war ich mir zu Beginn. Aber die Dame vom Kundenservice hat es mir geduldig bis ins letzte Detail erklärt. Dieses Unternehmen hat einfach den besten Kundenservice, den ich je erlebt habe!

Kann Ginmon nur weiterempfehlenVor 8 JahrenIch bin schon seit längerer Zeit Kunde bei Ginmon und sehr zufrieden. Auch die Corona-Krise hat mein Portfolio inzwischen wieder vollständig überstanden. Besonders gut gefällt mir außerdem der Algorithmus zum Steuern sparen, was ich bei anderen Robos so noch nicht gesehen habe.

Sehr zufrieden mit meiner Geldanlage bei GinmonVor 8 JahrenIch bin seit etwas mehr als 2 Jahren Kunde und bin mit der Renditeentwicklung sehr zufrieden. Die neue App macht das ganze zudem nochmal deutlich angenehmer. Ich bin auch bei anderen Robos Kunde, weil ich einfach mal ein paar Unterschiede sehen wollte, doch Ginmon gefällt mir echt super!

-

(basierend auf 1 Bewertung)Testbericht lesen

“Schon seit Mai 2017 haben Anleger die Möglichkeit, sich die Dienste des Roboadvisors Solidvest zu sichern. Das Unternehmen ist Teil der DJE Kapital AG, welche auf mehr als 40 Jahre Erfahrung in der Branche zurückblickt. Anleger haben dabei die Möglichkeit, mit 10.000 Euro Einmalanlage zu starten. Ein Sparplan wird bei Solidvest derzeit nicht angeboten.”

AllgemeinMindestanlage10.000 €Sparplan ab-Anlagestrategien4KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr1.10 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0 %Features- Aktion: Kostenlos Anlagestrategie ermitteln

- Langjährige Erfahrung

- Starke Performance

- Große Transparenz

-

Keine Performance Charts verfügbar.

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Solidvest Baader Bank (Depotbank) Gewinnbeteiligung Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. ≤ 100.000€ 0,90% 0,50% 10% – 1,40% > 100.000€ 0,80% 0,30% 10% – 1,10% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Außer Spesen nichts gewesenVor 7 Jahren

Die angeblich “ausgebildeten Analysten” sind vielleicht ausgebildete Golfer ^^

Denn, wenn selbst Weltsparen.de diese Herren locker schlägt, dann sollten die sich das Geld für die “Ausbildung” zurückgeben lassen!Gute Qualität zu hohen KostenVor 8 JahrenDass bei Solidvest erfahrene Manager am Werk sind, die ihr Handwerk verstehen, verwundert angesichts der dahinter stehenden Fondsgesellschaft DJG nicht. Auch der Service ist hervorragend. Problematisch sind jedoch die Gebühren. Leider ist es mit den gennannte Kosten aber noch nicht die erfolgsabhängige Gebühren von satten zehn Prozent des Gewinns enthalten. In guten Börsenjahren können die Gesamtkosten da schon einmal Richtung drei Prozent gehen. Viel zu hoch, denn bei allen Qualitäten ist Solidvest auch nicht besser als viele aktiv gemanagte Fonds, die teilweise nur auf 1,5 bis 1,7 Prozent Gebühren kommen – von einigen gut laufenden weltweiten Factor ETFs ganz zu schweigen.

Top VermögensverwalterVor 8 JahrenHallo!

Ich bin schon seit etwa 8 Monaten Kunde bei der Firma Solidvest. Bis heute bin ich zufriedener Kunde und glücklich, dass ich mich für diesen Anbieter im Roboadvisor Dschungel entschieden habe. Über die Performance kann ich leider noch nicht allzu viel sagen, da der Anlagezeitraum hierfür viel zu kurz ist, um ein aussagekräftiges Fazit zu sagen.

Vorteile:

– renommierter Vermögensverwalter

– gutes Risikomanagement

– Schlug sich gut in der Corona Krise (während andere Roboadvisor, z.B. Scalable Capital teilweise -40% hatten, am Tiefpunkt alle Aktien verkauft wurden, und Anleihen stattdessen gekauft wurden, hielt sich das bei Solidvest in Grenzen)

Nachteile

– Design veraltet

Beste Grüße

-

(basierend auf 0 Bewertungen)Testbericht lesen

“Growney verwendet bei der Investition neue Technologien und investiert dabei in günstige und renditestarke Anleihe- und Aktien-ETFs. Anleger haben die Wahl zwischen 10 Anlagestrategien. Zugang bekommen Kunden ab einer Mindestanlage von 500 Euro beziehungsweise 25 Euro monatlich.”

AllgemeinMindestanlage500 €Sparplan ab25 € / MonatAnlagestrategien10KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.25 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.18 %Features- Exklusive Sonderaktion: Jetzt investieren – Drei Monate gebührenfrei

- Flexible Anlagestrategien

- Geringe Mindestanlage

- Transparenz der Kosten

- Sehr guter Kundenservice

-

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Growney Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. < 50.000€ 0,68% 0,18% 0,86% 50.000€ – 1.999.999,99€ 0,38% 0,18% 0,56% 2.000.000€ – 2.999.999,99€ 0,35% 0,18% 0,53% 3.000.000€ – 4.999.999,99€ 0,30% 0,18% 0,48% ab 5.000.000€ 0,25% 0,18% 0,43% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Noch keine Bewertungen. Sei der Erste, der eine Bewertung schreibt.

-

(basierend auf 4 Bewertungen)Testbericht lesen

“Bei Evergreen ist die Geldanlage einfach und flexibel. Starten kann man mit einem beliebigen Betrag – der Anbieter verzichtet vollständig auf einen Mindestanlagebetrag. Sparpläne lassen sich ebenfalls ab 1 Euro pro Monat erstellen.”

AllgemeinMindestanlage1 €Sparplan ab1 €Anlagestrategien10KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.59 %Features- Kein Mindestanlagebetrag

- Keine Servicegebühr

- Unbegrenzte Strategiewechsel

- Beliebig viele Unterdepots

-

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Evergreen Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. All In Gebühr 0% 0,59% 0,59% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Gefällt seit über einem Jahr!Vor 6 Jahren

Ich bin seit über einem Jahr Kunde bei Evergreen und ich würde jederzeit wieder hier einsteigen. Das neudeutsch “onboarding” ist super einfach. Das Konzept überzeugt mich sehr. Die Anlageform ist vom Kunden her gedacht und ermöglicht über die Pockets eine Anlage für verschiedene Ziele. Die Kosten sind sehr günstig, da hier nur die Produktkosten anfallen und keine weiteren Kosten für das Depot oder dgl. berechnet wird. Sehr sympatisch finde ich den Ansatz der Prognosefreiheit. Gerade im Aktienbereich hat sich meiner mein Meinung gezeigt, dass Prognosen für den langfristig orientierten Anlager nichts bringen und nur Geld kosten.

Überzeugend...Vor 7 JahrenKann mich obigen Bewertungen nur anschließen….

…..und App wäre superSuper variabelVor 7 JahrenEs ist sehr einfach Anlagedepots zu erstellen (Pockets) und anzupassen.

Risikoeinstellung ist ebenfalls super easy. Yin (kleinstes Risiko) und Yang (großes Risiko) im Verhältnis einstellen und fertig.

Wenn jetzt noch die versprochene App kommt ist das perfekt.

-

(basierend auf 4 Bewertungen)Testbericht lesen

“Cominvest ist ein Service der Comdirect. Ziel dabei ist eine professionelle Vermögensverwaltung, welche global diversifiziert ist – und das zu geringen Kosten. Nutzer haben die Wahl zwischen fünf Anlagestrategien. Einsteigen kann man bereits ab 3.000 Euro einmalig oder ab 100 Euro monatlich.”

AllgemeinMindestanlage3.000 €Sparplan ab100 € / MonatAnlagestrategien5KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.95 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.27 %Features- Professionelle Vermögensverwaltung

- Globale Diversifizierung

- Einlagen bis 80 Mio. € geschützt

-

Keine Performance Charts verfügbar.

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Cominvest Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. All in Gebühr 0,95% 0,27% 1,22% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Enttäuschende PerformanceVor 6 Jahren

Während die Weltmärkte im Jahr 2021 zwischen 15 und 30 % rentieren, liegt mein “Dynamisches” Depot nach 9 Monaten bei 3,8 % vor Steuern. Bis jetzt habe ich da zu wenig hingesehen, dachte, dass auch Fonds schwanken und es trotzdem insgesamt vorwärts bzw. aufwärts geht. Aber diese Zahlen sind mir jetzt zu deutlich.

Ich habe Cominvest um Erklärung gebeten. Leider sieht man auch keinen Vergleich zu den nicht gewählten Depotformen. Schade. Da war ich wohl zu vertrauensvoll. Aber jetzt werde ich einen Schlussstrich ziehen.Unterirdische PerformanceVor 7 JahrenIch habe nahezu zeitgleich identische Portfolios bei cominvest und Quirion eröffnet (60/40 Split Aktien/Renten). Die Performance von cominvest ist nahe Null, während Quirion inzwischen ein Plus von 14% aufweist. Ich werde das cominvest-Konto kündigen.

Extrem schlechte Performance!Vor 7 JahrenGuten Tag,

eigentlich “sieht” das Konzept gut aus. Gerade als langjähriger Kunde bei comdirect neigt man dazu, diesen Service ebenfalls zu nutzen.

Kurzer Überschlag:

Seit September 2020 erheblich investiert. Chance Depot.

0,67% Gewinn vor Steuern bis dato

14% Dax im gleichen Zeitraum gestiegen

Der Vergleich mit Indizes aus den Ländern, in denen Chance investiert ist sieht erheblich trauriger aus.

Im erwähnten Zeitraum wurde das Depot 2x umgeschichtet und erfuhr jedes Mal einen Reset auf nahezu 0% Gewinn.

Wie hier bereits erwähnt, die Märkte freuen sich über den Weg aus der Krise und cominvest bleibt völlig stecken.

Sehr schade.

-

(basierend auf 13 Bewertungen)Testbericht lesen

“Scalable Capital ist der Marktführer im Bereich der Vermögensverwaltung mit über 2 Milliarden Euro Kundenvermögen. Seit der Gründung 2014 haben Kunden die Möglichkeit, den Service ab 10.000 Euro Einmalanlage oder ab 50 Euro monatlich in Anspruch zu nehmen.”

AllgemeinMindestanlage10.000 €Sparplan ab50 € / MonatAnlagestrategien23KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.90 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.25 %Features- Günstige Sparpläne ab 50 €

- 23 Risikoklassen

- Aktives Risikomanagement

- Transparente Gesamtkosten

-

Keine Performance Charts verfügbar.

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Scalable Capital Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. All in Gebühr 0,90% 0,25% 1,15% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Ganz mießVor 7 Jahren

Ganz schlechter Broker. Ständig steht Geld nicht zur Verfügung, welches sogar noch verzinst wird. Gang ganz schlechter Broker, sehr intransparent.

Corona Krise hätte ich als Laie im Aktienmarkt besser gehändeltVor 8 JahrenIch kann mich den anderen Bewertungen nur anschließen.

Nachdem die Aktienmärkte den Tiefpunkt erreicht hatten, hat das so hoch gepriesene Risikomanagement erst reagiert und alles umgeschichtet.

Der Aufschwung danach wurde komplett verschlafen, da die KI glaubt, es würde noch ein Risiko bestehen.

Resultat= Zweistellige Prozentverluste..

Ich hoffe die investieren jetzt bald mal wieder in anständige ETFs sodass der Schaden wenigstens etwas begrenzt werden kann und ich meine Anlage einem Konkurrenten anvertrauen kann..Eine einzige PleiteVor 8 JahrenGröße allein ist nicht entscheidend. Allerdings meint man wohl bei Scalable, immer noch davon zehren zu können!? Der einst leuchtende Stern am am RoboAdvisor-Himmel ist schon längst verblaßt. 2018 eingestiegen, dann wirklich gute Performance, schließlich gings nur noch bergab. Und nun tritt Scalable mit meinem Depot seit Monaten nur noch auf der Stelle der Verluste. Never again.

-

(basierend auf 2 Bewertungen)Testbericht lesen

“Whitebox bietet eine Vermögensverwaltung ab einer Mindestanlage von 5.000 Euro einmalig beziehungsweise ab 5 Euro monatlich in Form eines Sparplans. Die Servicegebühr ist abhängig vom Portfoliowert. Insgesamt stehen dem Anleger zehn Anlagestrategien zur Auswahl.”

AllgemeinMindestanlage5.000 €Sparplan ab5 € / MonatAnlagestrategien10KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.34 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.20 %Features- Aktives Risikomanagement

- Sehr günstige Sparpläne (5 €)

- Finanzportfolioverwaltungslizenz

- Übersichtliche Anlageplattform

-

Keine Performance Charts verfügbar.

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Whitebox Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. < 30.000€ 0,93% 0,20% 1,13% ≥ 30.000€ 0,83% 0,20% 1,03% ≥ 50.000€ 0,73% 0,20% 0,93% ≥ 100.000€ 0,58% 0,20% 0,78% ≥ 250.000€ 0,44% 0,20% 0,64% ≥ 500.000€ 0,34% 0,20% 0,54% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Verständlich und keine ProblemeVor 8 Jahren

Sehr einfache Geldanlage, auch für die etwas “ältere” Generation war der Anlageprozess verständlich und verlief ohne Probleme.

Super GeldanlageVor 8 JahrenGute Rendite und geringe Kosten, zusätzlich dazu noch eine einfache Handhabung – mein persönlicher Favorit bei den Roboadvisors.

-

(basierend auf 0 Bewertungen)Testbericht lesen

“Moneyfarm bietet eine professionelle Vermögensverwaltung seit 2016 an: Kunden können dabei ab 5.000 Euro Einmalanlage beziehungsweise ab 50 Euro monatlich investieren.”

AllgemeinMindestanlage5.000 €Sparplan ab50 € / MonatAnlagestrategien7KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.45 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.39 %Features- Sparplan bereits ab 50 €

- Kostenlose persönliche Beratung

- Verwaltung über eigene App

-

Keine Performance Charts verfügbar.

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Moneyfarm Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. ≤ 15.000€ 0,75% 0,39% 1,14% ≥ 15.001€ 0,65% 0,39% 1,04% ≥ 100.001€ 0,55% 0,39% 0,94% ≥ 500.001€ 0,45% 0,39% 0,84% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Noch keine Bewertungen. Sei der Erste, der eine Bewertung schreibt.

-

(basierend auf 0 Bewertungen)Testbericht lesen

“VTB Invest ist ein Angebot der VTB Direktbank. Die Depotkonten der Kunden werden von der Baader Bank verwaltet. Das Angebot der VTB Direktbank überzeugt durch Transparenz und Übersichtlichkeit. Ein großer Vorteil ist die niedrige Mindesteinlage von 500 Euro einmalig. “

AllgemeinMindestanlage500 €Sparplan ab50 € / MonatAnlagestrategien10KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.50 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.20 %Features- keine Kündigungsfristen

- niedrige Kosten und Gebühren

- niedrige Mindesteinlage von 500 Euro

- Sparpläne bereits ab 50 Euro möglich

- einfaches und transparentes Produktangebot

-

Keine Performance Charts verfügbar.

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr VTB Invest Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. < 10.000€ 0,75% 0,20% 0,95% ≥ 10.000€ 0,70% 0,20% 0,90% ≥ 50.000€ 0,60% 0,20% 0,80% ≥ 100.000€ 0,50% 0,20% 0,70% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Noch keine Bewertungen. Sei der Erste, der eine Bewertung schreibt.

-

(basierend auf 0 Bewertungen)Testbericht lesen

“Seit 2015 bietet der Roboadvisor Visualvest Kunden ein umfangreiches Angebot im Bereich der automatisierten Vermögensverwaltung. Kunden haben die Wahl aus 17 verschiedenen Anlagestrategien, und das ab 500 Euro einmalig bzw. 25 Euro monatlich in Form eines Sparplans.”

AllgemeinMindestanlage500 €Sparplan ab25 € / MonatAnlagestrategien17KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.6 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.45 %Features- Innovative Anlagestrategien

- Geringe Mindestanlage

- Sehr gute Kostentransparenz

- Guter Kundenservice

-

Keine Performance Charts verfügbar.

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Visualvest Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. All In Gebühr (VestFolio) 0,60% 0,15% – 0,30% 0,75% – 0,90% All In Gebühr (GreenFolio) 0,60% 0,50% – 0,70% 1,10% – 1,30% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Noch keine Bewertungen. Sei der Erste, der eine Bewertung schreibt.

-

(basierend auf 1 Bewertung)Testbericht lesen

“Mit einer niedrigen Mindesteinlage und gleich zwei zentralen Anlageklassen zählt Easyfolio zu einem soliden Roboadvisor am Markt. Dem Anbieter ist es gelungen, ein individuell abgestimmtes Angebot auf den Markt zu bringen, das jedem Anleger erlaubt, in den Genuss einer professionell ausgerichteten Geldanlage zu kommen.”

AllgemeinMindestanlage100 €Sparplan ab10 € / MonatAnlagestrategien3KostenGebühr im 1. JahrDie Gebühr wurde anhand der oben gewählten Einmalanlage berechnet und setzt sich aus der Servicegebühr + Fondskosten zusammen.Servicegebühr0.96 %Servicegebühr kann nach Einlagesumme variieren. Eine genaue Auflistung aller Gebühren finden Sie im Fenster "Gebühren".Fondskosten0.30 %Features- Übersichtliche Preisstruktur

- Eigenes Depot

- Geringe Mindesteinlage

- Niedrige Gebühren

-

Keine Performance Charts verfügbar.

Handy drehen

-

Scrollen für mehr Infos

Wertpapierdienstleistungen und Nebenkosten Finanzinstrumente Gesamtkosten Portfoliowert Servicegebühr Easyfolio Produktkosten ETF-Anbieter Erwartete Minderung der Rendite p.a. easyfolio30 0,96% 0,30% 1,26% easyfolio50 0,95% 0,30% 1,25% easyfolio70 0,96% 0,30% 1,26% easyfolio flex 1,86% 0,30% 2,16% -

AngebotAnlageklassenAnlageprodukteInvestmentstil

-

-

Gute Betreuung und gute WertentwicklungVor 6 Jahren

Seit 2016 bin ich Kunde bei easyfolio und hab in das EASY50 ETF-Portfolio einen Teil meiner Erbschaft investiert. Damals hat mich die Einfachheit der Produkte, die Transparenz und der gute Service überzeugt. Seitdem bin ich rundum zufrieden. Einmal im Jahr schaue ich in mein Depot und freue mich, dass es jedes mal gestiegen ist. Was mir besonders gefallen hat war die gute Betreuung während der Corona-Krise. Der Kundenservice hat sich ausführlich Zeit genommen mir die Situation an der Börse zu erklären und mir meine Aufregung zu nehmen. Außerdem habe ich mehrere Emails zu dem Thema erhalten. Ich habe easyfolio schon mehreren Freunden empfohlen und würde es auch immer wieder machen.

Auf der Suche nach der passenden Geldanlage setzen immer mehr Menschen auf die Dienste der sogenannten Robo-Advisor. Dabei stellt sich die Frage, welche Qualitäten tatsächlich mit diesem Angebot verknüpft sind. Wir haben für diesen Zweck die entscheidenden Faktoren noch einmal unter die Lupe genommen.

Was ist ein Robo-Advisor?

Schon zu Beginn stellt sich die Frage, wie ein Robo-Advisor überhaupt funktioniert. An und für sich handelt es sich um ein System, welches den Kunden den Weg zu einer personalisierten Anlage ihres Geldes ebnet. Auf der Basis der zu Beginn gestellten Fragen ermittelt ein Algorithmus alle wichtigen Entscheidungen. So entscheidet das intelligente System darüber, welche Werte gewählt werden, damit sie sich dem Risiko anpassen, welches sich der Anleger vorstellt. Darüber hinaus wird der Blick auf den ersehnten Zeitraum der Anlage gelegt, um auch hier zu einem übereinstimmenden Ergebnis zu kommen.

Sicherheit

Deine Geldanlage ist sicher von einer Bank verwahrt und wird als Sondervermögen klassifiziert - dadurch ist sie zu 100% sicher & geschützt!

Geringe Kosten

Robo-Advisor investieren in kostengünstige ETFs oder Indexfonds - dies ermöglicht geringe Kosten, keine Provisionen oder versteckte Gebühren!

Vermögensaufbau

Ideal für einen Vermögensaufbau - höhere Rendite als auf einem klassischen Sparbuch, Festgeldkonto oder sonstigen Sparformen!

Breites Portfolio

Investieren Sie global in alle Länder - maximale Unabhängigkeit von der Entwicklung einzelner Unternehmen, Branchen & Länder!

Einfach & Intuitiv

Profitieren Sie von einer einfachen Depoteröffnung bis hin zur Auswahl der Anlagestrategie - Roboadvisor sind einfach, selbsterklärend & intuitiv!

Keine Laufzeit

Nutzen Sie die ständige Verfügbarkeit Ihres Kapitals - es ist keine langfristige Bindung notwendig! Eine Auszahlung erfolgt innerhalb weniger Tage!

Was macht einen Robo-Advisor aus?

Als Robo-Advisor wird letztlich das gesamte System bezeichnet, welches als eine moderne Alternative zum Anlageberater bezeichnet werden kann. Von Vorteil sind damit die niedrigen Kosten, mit denen die Investition in Verbindung steht. So ist es für die Kunden möglich, bei einem guten Verhältnis von Preis und Leistung in den Markt zu investieren.

Bevor du dich für einen Anbieter entscheidest, solltest du unseren Robo Advisor Test machen.

Was macht ein Robo-Advisor?

Doch welche Schritte unternimmt ein Robo-Advisor nun, um das gewünschte Ergebnis zu erreichen? Zunächst werden die Antworten des neuen Kunden auf die ersten Fragen ausgewertet. Daran lässt sich erkennen, ob ein konservatives Portfolio erstellt werden kann oder ob eine chancenorientierte Anlage gefragt ist. Der Algorithmus selbst ist dann dazu in der Lage, die Trades mit dem zuvor eingezahlten Geld in die Wege zu leiten. Durch diese Automatisierung können die Verkäufe und Käufe stets bei den besten Preisen durchgeführt werden.

Für den Anleger bieten sich weitere Vorteile, die dabei direkt in den Vordergrund treten. So ist es von nun an nicht mehr notwendig, sich selbst um die Anlage des Geldes zu kümmern. Denn das System ist selbstständig dazu in der Lage, alle wichtigen Entscheidungen zu treffen. Diese Zeitersparnis kommt allen Anlegern zugute, die ohnehin nicht die zeitlichen Kapazitäten hätten, um sich mit der Anlage des eigenen Geldes zu befassen.

Wie funktioniert die digitale Geldanlage?

Doch in welcher Art und Weise funktioniert nun der Robo Advisor? Jeder Anbieter, der in der Branche der Robo-Advisor aktiv ist, verfügt für diesen Zweck über einen speziell ausgerichteten Algorithmus. Sobald ein ausreichender Betrag in das Depot eingezahlt wurde, wählt der Algorithmus die passenden Handelsgüter aus. Diese werden in das Depot übertragen, um eine erste Grundlage zu schaffen.

Das weitere Vorgehen hängt nun von der Frage ab, ob ein passiver oder aktiver Ansatz bei der Anlage verfolgt wird. Eine passive Investition hätte in diesem Fall das lange Halten der einzelnen Anteile zufolge. Ein aktiver Ansatz setzt auf möglichst viele Käufe und Verkäufe, die jeweils mit einem kleinen Gewinn verbunden sind. So kann sich die Rendite Stück für Stück aufbauen.

Letztlich ist es nicht möglich, hier von einem besseren oder schlechteren Weg zu sprechen. Wie sich im Robo Advisor Vergleich deutlich zeigt, sind die Unternehmen auf beiden Seiten in der Vergangenheit dazu in der Lage gewesen, auf diese Weise eine Rendite anzubieten, von denen die Anleger letztlich profitieren können. Dennoch lohnt es sich, bei der Wahl des Anbieters auch einen Blick auf die Performance zu werfen, die in der Vergangenheit am Markt erzielt werden konnte.

In was investiert der Algorithmus?

Welche einzelnen Werte letztlich in das Depot des Anlegers wandern, hängt von vielen verschiedenen Faktoren ab. Nicht zu bestreiten ist die große Rolle der ETFs. Hierbei handelt es sich um passiv gemanagte Fonds. Diese Tatsache hat den Vorteil, dass keine hohen Gebühren an einen Fondsmanager entrichtet werden müssen. Die Anlage selbst findet so bei einem vergleichsweise guten Verhältnis von Preis und Leistung statt. Ein Pluspunkt liegt auch in der starken Diversifikation. In den ETFs sind bereits viele verschiedene Aktien und andere Sachwerte aus verschiedenen Ländern und Branchen enthalten. Ein Ausfall eines einzelnen Werts wirkt sich auf diese Weise weniger stark auf die Gesamtbilanz aus, die am Ende wahrgenommen werden kann.

Vorteile

- hohe Zeitersparnis

- erfahrungsgemäß starke Renditen

- diversifiziertes Portfolio

- transparente Gebühren

Nachteile

- keine eigene Einflussnahme

Mit welchen Kosten muss man rechnen?

- * Quirion: Regular Paket. Die ersten 10.000€ sind kostenfrei.

- ** Estably: Gebühr basierend auf Kontoeröffnung bei der Baader Bank.

- *** Visualvest: Gebühr basierend auf dem VestFolio

- **** Easyfolio: Gebühr basierend auf der Anlagestrategie easyfolio50

Leider zeigt sich im Robo Advisor Vergleich auch, dass die Dienste der Unternehmen nicht kostenlos in Anspruch genommen werden können. Doch die Rendite, die sich letztlich erzielen lässt, hängt wesentlich von den festzustellenden Kosten ab. Aktuell verfolgen viele Unternehmen ein Modell, nach welchem die Höhe der angelegten Summe über die zu erwartenden Kosten entscheidet. Die prozentualen Gebühren sinken bei höheren angelegten Beträgen deutlich ab.

Generell bewegen sich die Gebühren für die Verwaltung des Vermögens in einem Rahmen zwischen 0,4 und 0,9 Prozent pro Jahr. Bei anderen Seiten wird noch auf eine Beteiligung im Erfolgsfall gesetzt. So ist es etwa notwendig, bis zu zehn Prozent der erzielten Rendite an den Anbieter weiterzuleiten. Auch hierbei handelt es sich um Kosten, die bereits im Vorfeld eingeplant werden sollten.

Zusätzliche Ausgaben stehen mit den gekauften Fonds in Verbindung, so werden die Kosten beispielsweise genauer im Robo Advisor Vergleich gezeigt. Auch ETFs können in der Regel nicht kostenlos in das Depot übertragen werden. Letztlich handelt es sich hier um eine Gebühr, welche nicht in die Taschen der Robo Advisor Deutschland fließt. Stattdessen landet sie bei den Anbietern der ETFs. In den meisten Fällen ist von rund 0,30 Prozent pro Jahr auszugehen, welche auf diesen Posten entfallen.

Ist mein Geld bei der digitalen Geldanlage sicher?

Doch ist es nach dem Robo Advisor Test am Ende möglich, die eigenen Einlagen sicher zu wissen? In der Praxis lässt sich hier ein eindeutiges Bild zeichnen. Verfügen die Anbieter über einen Sitz in der EU, was in den meisten Fällen festgestellt werden kann, so fallen sie in den Bereich der Einlagensicherung. Dies bedeutet, dass die Einlagen eines jeden Kunden bis zu einem Betrag von 100.000 Euro selbst im Falle einer Krise abgesichert sind. Hier kommen die Unternehmen ihren Kunden noch einmal ein Stück entgegen. So kann hin und wieder auch eine erweiterte Einlagensicherung im Robo Advisor Test festgestellt werden.

Gleichsam lässt sich bei den Robo Advisor Deutschland feststellen, dass es sich um eine volatile Form der Geldanlage handelt. In der Praxis ist es nicht möglich, Schwankungen des Werts während der Zeit der Anlage auszuschließen. Je höher die Rendite ist, die pro Jahr angestrebt werden soll, umso intensiver können sich diese Schwankungen auch auf den aktuellen Wert des Depots auswirken. An und für sich kommt es auf diese Art zu einer notwendigen Differenzierung. Denn diese Schwankungen der Börse lasen sich in der Praxis nicht verhindern und können aus diesem Grund nur begrenzt mit der Sicherheit der Robo Advisor Deutschland in einen Topf geworfen werden.

Wie sicher sind Robo-Advisor?

Seit der Finanzkrise 2008 sind viele Kunden noch immer skeptisch gegenüber den Gesellschaften, wenn es um ihr angespartes Kapital geht. Ihr Vertrauen konnte noch immer nicht ganz hergestellt werden. Allerdings sollte beachtet werden, dass es nicht zwangsläufig auf einen erheblichen Anteil an der Marktentwicklung zurückzuführen ist. Allgemein betrachtet sind die Anbieter von einem Robo Advisor oft als Finanzanlagenvermittler oder als Vermögensverwalter zugelassen. Rein zulassungstechnisch als auch rechtlich gesehen besteht somit eine solide Basis. Allerdings muss rechtlich betrachtet unterschieden werden, dass ein Robo Advisor nicht gleich ein Robo Advisor ist. Es sollten einfach nur die Allgemeinen Geschäftsbedingungen der Unternehmen beachtet werden. Allgemein kann somit erwähnt werden, dass die Geldanlage immer sicher ist, da das Geld in einem einzelnen Fond aufbewahrt wird. Dies resultiert daraus, da die Geldanlagen als Sondervermögen deklariert werden und aufgrund dessen geschützt sind.

Was passiert, wenn der Robo-Advisor pleite geht?

Es gibt zwar viele Vorteile von digitalen Vermögensverwaltern, trotzdem stellt sich die Frage, ob das Geld verloren geht, wenn der Robo-Advisor pleite geht. In den meisten Fällen agieren die Robo-Advisor als unabhängige Vermögensverwalter. Die Vermögenswerte von den Kunden liegen bei der Bank, bei der das Depot hinterlegt worden ist. Das Depot setzt sich aus den Vorgaben von den Vermögensverwaltern zusammen. So kann das Geld in die verschiedenen Wertpapiere fließen. Anleger können somit völlig unbesorgt sein, wenn das Geld überwiegend in Wertpapiere investiert wird. Bei den Wertpapieren handelt es sich wie bereits erwähnt, um ein Sondervermögen. Im Falle eines Insolvenzfalls fließen die Wertpapiere somit nicht in die Insolvenzmasse ein. In den meisten Fällen werden die Kundendepots sowie die Verrechnungskonten nicht selbst geführt. Diese Aufgabe übernimmt meist eine Partnerbank. Durch die Trennung von der Vermögensverwahrung und der Vermögensverwaltung wird das Risiko weiter minimiert.

Was passiert bei Insolvenz der Partnerbank?

Sollte die Partnerbank eine Insolvenz erleben, wird das Verrechnungskonto automatisch über die Einlagensicherung abgedeckt. Dies geschieht in den meisten Fällen bis zu einer bestimmten Höhe der Einlage. Ab dem Beitrag gibt es den Einlagensicherungsfonds, welcher die Kunden schützt. Außerdem besteht auch ein Anspruch, dass die Wertpapiere herausgegeben werden müssen, wenn die Depotbank insolvent wird. Das Geld ist in den meisten Fällen hauptsächlich in Wertpapieren angelegt. Aufgrund dessen fällt es meist nicht unter den Einlagensicherungsschutz. Die Entschädigungseinrichtung leistet eine Entschädigung, wenn das Institut nicht mehr dazu fähig ist, die Forderungen gegenüber den Kunden zu erfüllen. Dies ist meist auf die Finanzlage zurückzuführen. Allerdings muss in diesem Kontext beachtet werden, dass der Schutz maximal 90 Prozent beträgt. Dies beträgt pro Anleger eine bestimmte Summe. Es ist wichtig, zu wissen, dass Ansprüche, die sekundär entstanden sind, allgemein nicht entschädigungsfähig sind.

Wer hat Zugriff auf das Geld in meinem Depot?

Es ist wichtig, zu wissen, dass nur der Inhaber des Depots Zugriff auf das eingezahlte Geld hat. Dies bedeutet, der Robo-Advisor selbst hat weder rechtlich noch technisch die Möglichkeit, direkt auf die Kundengelder zuzugreifen.

Fazit zur Sicherheit

Zusammenfassend kann somit geschlussfolgert werden, dass ein Robo-Advisor durchaus als sehr sicher eingestuft werden kann. Es spielt keine Rolle, ob der Robo-Advisor selbst oder die Partnerbank betroffen sind, im Falle einer Insolvenz sind die Kundengelder geschützt. Dies ist für viele Kunden ein wichtiger Aspekt, um sein eigenes Geld geschützt zu wissen. Allgemein muss erwähnt werden, dass es sich durchaus lohnt, einen Robo-Advisor zu nutzen. Im Hinblick auf die Sicherheit müssen die Kunden nichts riskieren. Eine Liste der sichersten Anbieter finden Sie in unserem Robo Advisor Test.

Für wen eignet sich diese Dienstleistung?

Wer die Leistungen und Angebote der Robo Advisor Deutschland in Anspruch nehmen möchte, entscheidet sich in der Regel dafür, um sich selbst nicht mit der Materie befassen zu müssen. Um selbst genug Fachkenntnis aufzubauen, um eine gut strukturierte Geldanlage aufbauen zu können, wäre wiederum ein großer zeitlicher Aufwand möglich. Die Advisor sind wiederum dazu fähig, in diese Rolle zu treten und auf diese Weise für Entlastung zu sorgen.

Auf der anderen Seite handelt es sich um eine Chance, um gegenüber einem Anlageberater viel Geld zu sparen. Bereits dessen hohe Provisionen würden einen wesentlichen Teil der Rendite tilgen. Wer zwar finanziell so gut gestellt ist, dass vier- und fünfstellige Beträge für die Anlage zur Verfügung gestellt werden können aber Kosten im eigenen Fall noch immer eine Rolle spielen, der kann in diesen Angeboten die passende Ergänzung der eigenen Anlage finden. Mit ihrer Performance in der Vergangenheit haben sie ihre Qualität bereits mehr als deutlich unter Beweis gestellt.

Für wen eignet sich diese Dienstleistung nicht?

Wer selbst darauf bedacht ist, zu jeder Zeit die volle Verantwortung und Kontrolle über die eigenen Investitionen zu haben, für den sind diese Dienste nur bedingt geeignet. Denn ein gewisses Vertrauen in das System, welches sich dahinter befindet, ist für ein ruhiges Gewissen notwendig. Die eigenen Entscheidungen müssen derweil hinten angestellt werden, um aus einer solchen Perspektive auf die Lage der Dinge blicken zu können.

Ebenfalls nicht geeignet ist die Anlage für jene, welche jede Schwankung des Werts fürchten. Volatile Anlagen scheinen in einer Zeit der niedrigen Zinsen der einzige Weg zu sein, um eine nennenswerte Rendite erzielen zu können. Doch nicht jeder kann sich mit der Situation anfreunden, in der sich das Depot einmal in den roten Zahlen befindet. Wer demnach nichts mit diesen natürlichen Auswirkungen der Börse anzufangen weiß, der sollte ebenfalls etwas Abstand von diesen Angeboten nehmen.

Fazit zur digitalen Geldanlage

In der Summe handelt es sich bei den Robo-Advisor um ein vielseitiges Angebot, welches zurecht in den vergangenen Jahren ein deutliches Wachstum an den Tag legte. Aufgrund der Tatsache, dass die Geldanlage in der Zeit niedrigerer Zinsen automatisch auf ein Ziel ausgerichtet werden kann, nutzen zurecht zahlreiche Anleger die Dienste dieser Technik. Dennoch lohnt es sich, einen genauen Blick auf die Kostenstruktur und die Angebote der verschiedenen Unternehmen zu werfen. Nach wie vor lassen sich in diesem Kontext deutliche Unterschiede zwischen den Offerten feststellen, wie sie doch in die eigene Entscheidung einbezogen werden müssen.

(552 Stimmen, 4.55 von 5)

(552 Stimmen, 4.55 von 5)